Iniciada revisão antidumping ref. pneus de carga

Em resumo

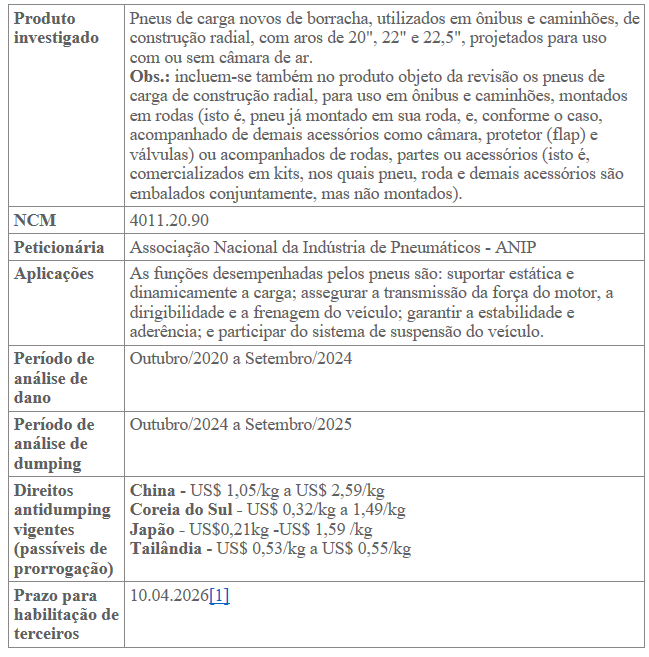

Por determinação da SECEX, foi iniciada revisão das medidas antidumping aplicadas às importações de pneus de carga novos de borracha, utilizados em ônibus e caminhões, de construção radial, com aros de 20″, 22″ e 22,5″, projetados para uso com ou sem câmara de ar (NCM 4011.20.90), originárias da China, Coreia do Sul, Japão e Tailândia.

Também estão incluídos no produto objeto da revisão os pneus de carga montados em rodas (e eventualmente acompanhados de demais acessórios como câmara, protetor e válvulas) ou acompanhados de rodas, partes ou acessórios (comercializados em kits, mas não montados).

A investigação poderá resultar na prorrogação dos direitos antidumping por mais cinco anos, mantendo em patamar elevado os custos das importações brasileiras do produto.

A importância da participação de partes interessadas

A participação ativa de importadores, exportadores e de quaisquer outras partes interessadas na investigação pode ser decisiva para assegurar uma determinação final mais favorável à parte interessada em questão. As partes interessadas poderão solicitar sua admissão no processo até 10 de abril de 2026, desde que demonstrem em que medida viriam a ser afetadas pela eventual prorrogação do direito:

- Prazo para resposta ao Questionário do Importador: 30 dias a contar do reconhecimento do recebimento (presumido em 3 dias após a data de transmissão eletrônica pela autoridade);

- Prazo para resposta ao Questionário do Exportador: 30 dias a contar do reconhecimento do recebimento (presumido em 7 dias após a data de transmissão eletrônica pela autoridade).

Em regra, a avaliação de interesse público somente pode ser solicitada após a conclusão da investigação de defesa comercial, conforme estabelecido pela Portaria SECEX nº 282/2023.

Mais detalhes

Para fácil referência, sistematizamos abaixo as principais informações sobre a investigação, extraídas da Circular Nº 20, de 19 de março de 2026.

[1] Prazo de 20 dias, contados da data da publicação do ato da SECEX, nos termos do art. 45, §3º, do Decreto nº 8.058/2013, contabilizado de forma conservadora.