MP cria novas regras de tributação de aplicações financeiras e ativos virtuais e Decreto ajusta a majoração do IOF

Em resumo

Em 11 de junho, foram publicados a Medida Provisória nº 1.303/2025 e o Decreto n° 12.499/2025.

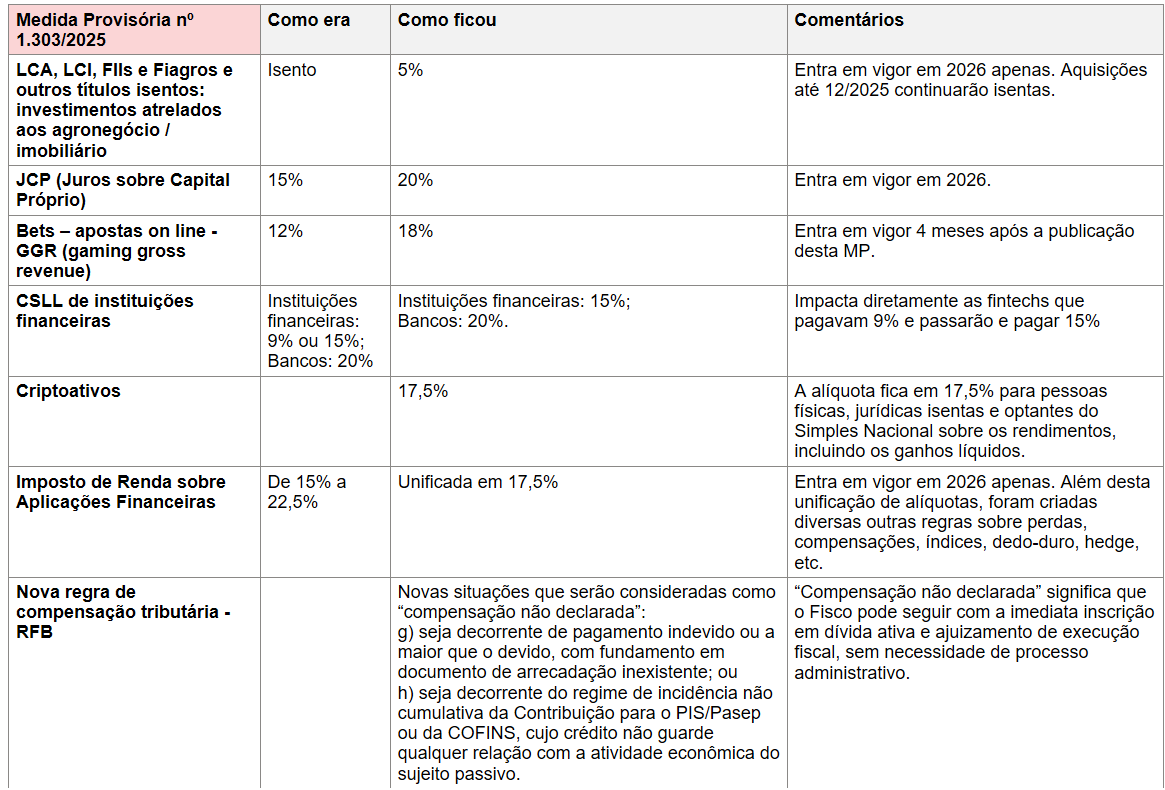

A Medida Provisória estabelece novas regras de tributação pelo Imposto de Renda – IR sobre aplicações financeiras e ativos virtuais. Ou seja, visa compensar a perda de arrecadação com o IOF, por meio da majoração ou criação de tributação de IR sobre aplicações financeiras (por exemplo, impactando LCI/LCA, FIIs, Fiagros, bets, e uniformizando IR sobre aplicações financeiras e a CSLL para instituições financeiras) e ativos virtuais, como criptoativos, Bitcoin etc.

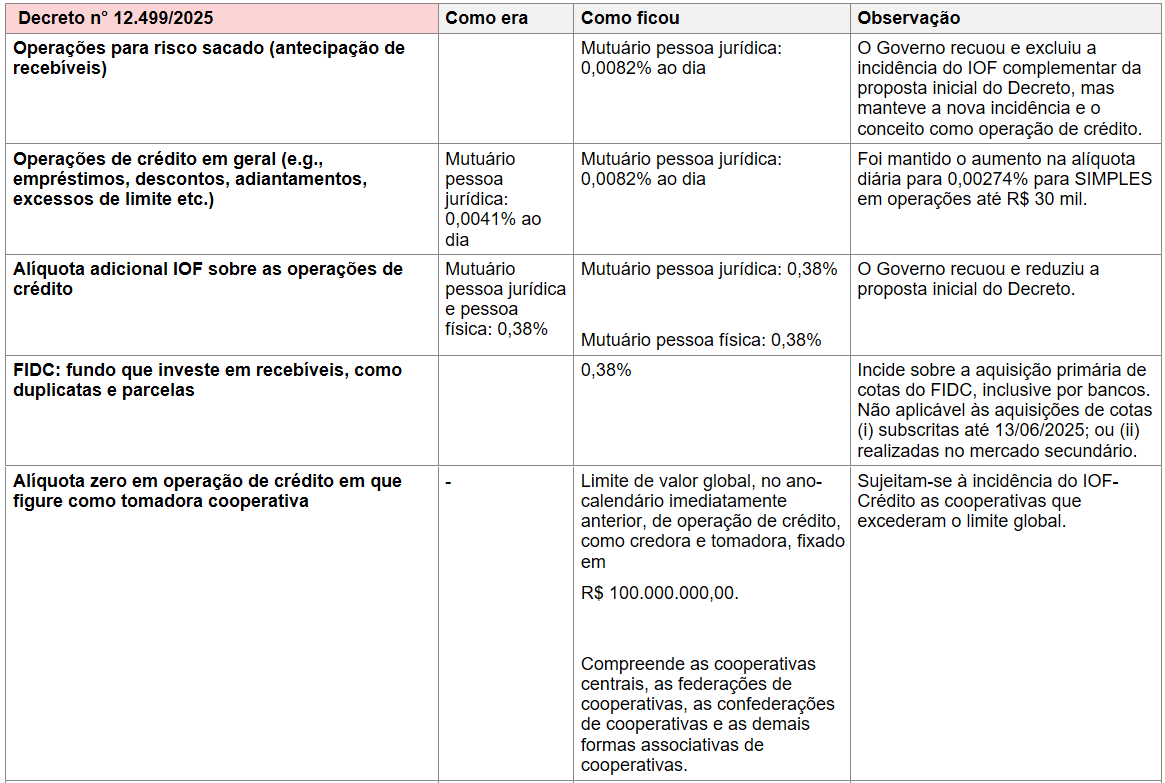

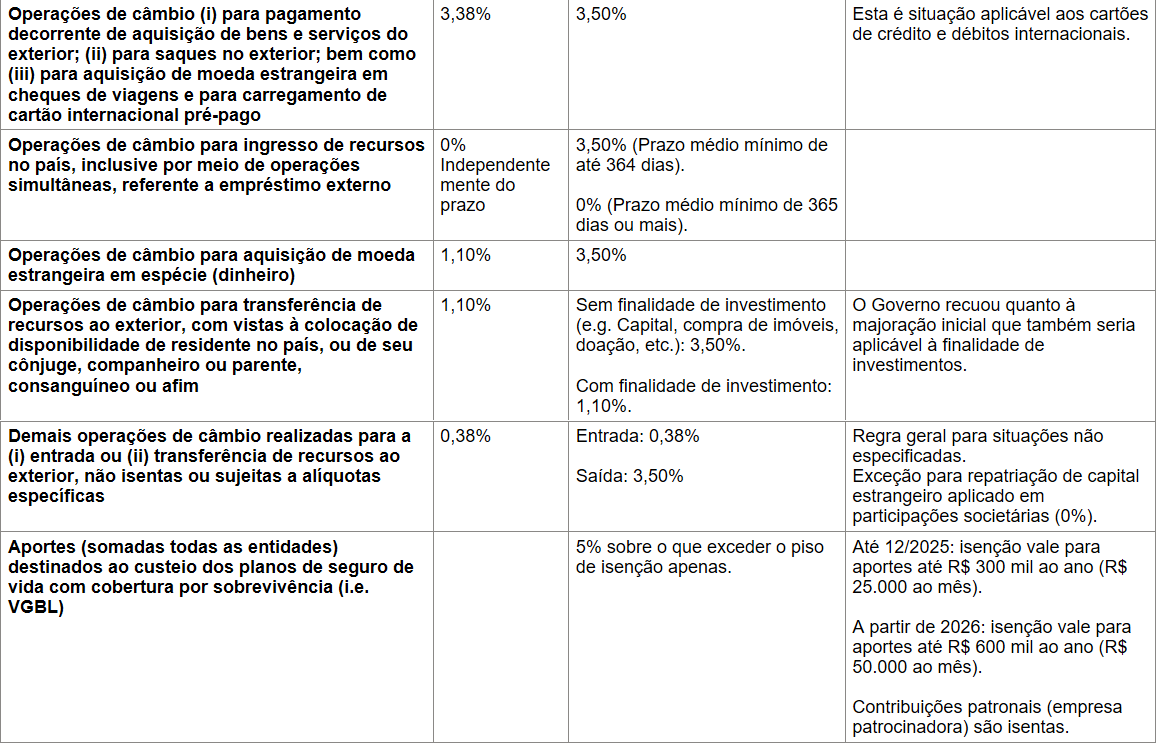

O Decreto, por sua vez, promove ajustes às alterações anteriormente introduzidas pelo Decreto n° 12.466/2025 ao Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários – IOF. Em linhas gerais, o novo Decreto revoga o Decreto n° 12.466/2025, trazendo novas disposições e eventuais reduções para o IOF para algumas situações, como operações de risco sacado e seguros do tipo VGBL, dentre outros.

Mais detalhes

Principais pontos da Medida Provisória nº 1.303/2025 e Decreto n° 12.499/2025:

Tributação de aplicações financeiras e ativos virtuais

- Uniformização da alíquota de IR sobre aplicações financeiras (17,5%);

- IR de 5% sobre LCI, LCA, FII e Fiagros (antes isentos, em algumas hipóteses);

- Aumento da alíquota sobre apostas esportivas (bets) de 12% para 18% sobre o GGR (gaming gross revenue);

- Tributação de criptoativos (e.g, Bitcoin);

- Alíquota de CSLL para instituições financeiras entre 15% e 20%;

- Corte de 10% em gastos tributários;

- Regras mais rígidas para compensações de crédito tributário.

Reduções do IOF em comparação ao Decreto n° 12.466/2025

- Aplicação somente da alíquota diária sobre operações de risco sacado;

- Redução da alíquota para seguros do tipo VGBL;

- IOF mínimo para Fundos de Investimento em Direitos Creditórios (FIDC);

- Alíquota zero de IOF para retorno de investimentos estrangeiros diretos.

Sumarizamos abaixo os principais efeitos da Medida Provisória nº 1.303/2025 e do Decreto n° 12.499/2025:

A maior parte das disposições da MP entram em vigor em 1º de janeiro de 2026. Mas para tanto, o Congresso Nacional deverá analisar o texto da MP, sob o risco da perde de eficácia, dentro prazo de 120 dias.

Por sua vez, o Decreto possui vigência imediata, porém com algumas situações em que se pode discutir a eventual necessidade de aplicação de regra de anterioridade nonagesimal e/ou anual.

Este informativo constitui apenas uma revisão geral das matérias tratadas e não se constitui numa opinião ou consulta jurídica.