STF julga os embargos de declaração – leading case sobre a exclusão do ICMS da base de cálculo do PIS e da Cofins

Em resumo

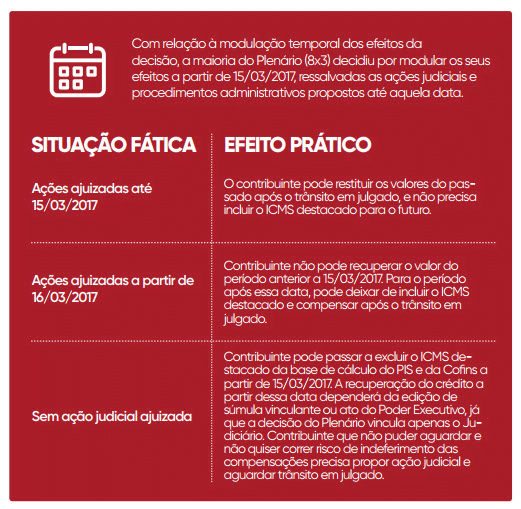

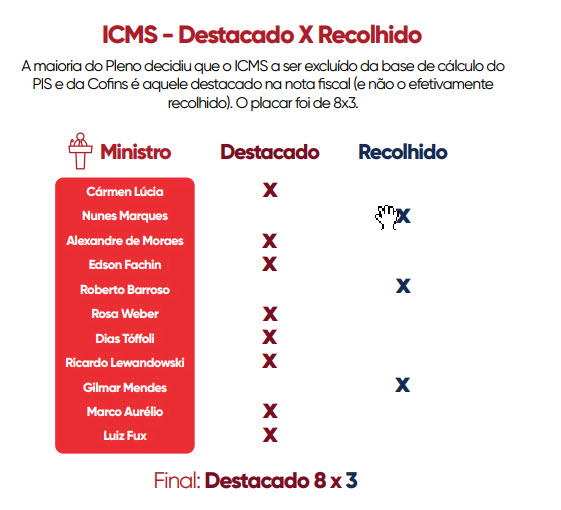

Nos dias 12 e 13 de maio de 2021, após mais de três anos do protocolo, foi realizado o julgamento dos embargos de declaração da União no RE nº 574.706/PR – Tema 69 – , cuja tese fixou a exclusão do ICMS da base de cálculo do PIS e da Cofins. Os embargos foram parcialmente acolhidos, com relação à modulação temporal da decisão de mérito, que produzirá efeitos a partir do seu julgamento, ocorrido em 15 de março de 2017, ressalvando-se os contribuintes que apresentaram ações judiciais e administrativas até a data daquela sessão. A maioria do Órgão Pleno esclareceu, ainda, que o ICMS a ser excluído é o destacado na nota fiscal de saída.

Mais detalhes

A relatora do caso, Ministra Cármem Lúcia, iniciou seu voto pontuando a ausência de omissão, contradição ou obscuridade no seu voto vencedor a respeito do mérito do recurso.

No que se refere ao questionamento levantado pela União sobre qual parcela do ICMS seria passível de exclusão – o ICMS destacado na nota fiscal ou o ICMS efetivamente recolhido pelo contribuinte -, a Ministra Relatora enfatizou que o voto é claro no sentido de ser o ICMS destacado na nota fiscal, citando uma série de excertos presentes no voto, inclusive mediante apresentação de exemplo gráfico.

Quanto ao pedido de modulação de efeitos da decisão, acentuou, preliminarmente, que os embargos de declaração representam instrumento adequado para esse tipo de pedido. Na sequência, salientou haver, na sua visão, até a decisão do RE nº 574.706/PR pelo Plenário do Supremo, jurisprudência dominante pela inclusão do ICMS na base de cálculo do PIS e da Cofins, destacando o entendimento do STJ firmado no julgamento do REsp nº 1.144.469/PR, pelo regime de recursos repetitivos, de forma que a decisão plenária do STF proferida em 15/03/2017 teria implicado rompimento da jurisprudência da época. Com fundamento nesse impacto na jurisprudência, determinou a modulação temporal da decisão, para que passe a produzir efeitos na data da sessão em que foi julgado o mérito do recurso, ocorrida em 15/03/2017, ressalvando-se as ações judicias e procedimentos administrativos propostos até aquela data.

O Tribunal, por maioria, seguiu o voto da Relatora, Ministra Cármen Lúcia, acolhendo em parte os embargos de declaração, para modular os efeitos do julgado, vencidos os Ministros Edson Fachin, Rosa Weber e Marco Aurélio, e rejeitou, por maioria, os embargos quanto à omissão, contradição e obscuridade. Quanto à parcela do ICMS passível de exclusão, prevaleceu tratar-se do ICMS destacado, vencidos os Ministros Nunes Marques, Roberto Barroso e Gilmar Mendes.

Portanto, o resultado a favor do ICMS destacado foi de 8 votos a 3 e o resultado a favor da modulação dos efeitos da decisão foi também de 8 votos a 3.

Os quadros abaixo resumem o voto individual de cada Ministro e os efeitos práticos da modulação temporal da decisão:

Modulação dos efeitos da decisão