O portal Migalhas destacou ao lançamento de nosso Relatório Social, com destaque para Simone Musa, sócia e membro do BMC.

Portal Migalhas destaca lançamento do Relatório Social do Escritório

O portal Migalhas destacou ao lançamento de nosso Relatório Social, com destaque para Simone Musa, sócia e membro do BMC.

Em resumo

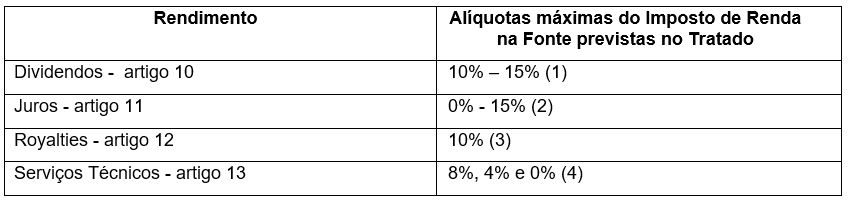

Em 29 de novembro de 2022 foi assinado o Acordo para Evitar a Dupla Tributação entre Brasil e o Reino Unido (“Tratado”).

O Tratado entrará em vigor após a finalização dos trâmites legislativos no Brasil e no Reino Unido e a troca de notificações entre os dois países.

Mais detalhes

Destacamos abaixo os principais aspectos do Tratado, sem prejuízo de outros que podem ser relevantes a depender do caso concreto:

Outra inovação relevante do Tratado é a previsão, no artigo 9, para a concessão de ajustes correspondentes de preços de transferência por meio de procedimento amigável. Historicamente, o Brasil recusava o compromisso de aplicação de ajustes correspondentes em virtude do sistema de preços de transferência atualmente adotado pela legislação brasileira. A redação do artigo 9 do Tratado está em linha com as diretrizes estabelecidas pela OCDE e com a possível convergência das regras de preços de transferência brasileiras ao modelo previsto por esta Organização.

A fruição dos benefícios previstos pelo Tratado é, contudo, condicionada aos termos do artigo 29, que tem como objetivo limitar sua aplicação em cenários considerados presumidamente abusivos, evitando a evasão fiscal.

Conforme mencionado acima, o Tratado entrará em vigor após a finalização dos trâmites legislativos no Brasil e no Reino Unido e a troca de notificações entre os dois países.

O time tributário do Trench Rossi Watanabe está à disposição para discutir os impactos do Tratado aos casos concretos de nossos clientes.

Os advogados tributaristas de Trench Rossi Watanabe realizam, no dia 23 de fevereiro, das 9h às 11h30, o webinar “Panorama Tributário 2022“, que abordará os principais temas do cenário no Brasil durante este ano.

Veja abaixo a programação completa e faça sua inscrição aqui.

Painel: Temas relevantes no STF e no STJ – das 9h às 9h45

Resumo: Voto de qualidade, não incidência de ICMS entre estabelecimentos de mesma titularidade, sucumbência, multa isolada, preço de transferência, Cide, não-cumulatividade de insumos e casos previdenciários (Funrural, SENAR, 1/3 de férias, Terceiros), dentre outros.

Mediadora: Maria Rita Ferragut

Palestrantes: Adriana Stamato, Juliana Lemos, Thales Stucky e Paulo Carvalho

Painel: Pauta das alterações legislativas com reflexos tributários – das 9h45 às 10h15

Resumo: Novo REFIS, mudança da Lei de Execuções Fiscais, alteração nas regras de transação tributária federal e potenciais impactos da nova legislação cambial.

Mediadora: Maria Rita Ferragut

Palestrantes: Carolina Sposito, Horácio Almeida Neto e Reinaldo Ravelli

Intervalo – 10h15 às 10h30

Painel: Reforma Tributária e consequências do ingresso do Brasil na OCDE – das 10h30 às 11h

Resumo: PL nº. 2.337/2021 (Reforma do IR), PEC 110/2019 (tributos indiretos) e impactos da entrada no Brasil da OCDE – regras de preço de transferência, tributação na fonte, estabelecimento permanente e outros.

Mediadora: Simone Musa

Palestrantes: Clarissa Machado, Luciana Nobrega e Maria Fernanda Furtado

Painel: Principais atualizações tributárias – das 11h às 11h30

Resumo: Subvenção para investimentos, DIFAL e Stock Option.

Mediadora: Simone Musa

Palestrantes: Claudio Moretti, Mariana Vito e Rafael Gregorin

O evento é uma excelente oportunidade de atualização do complexo panorama tributário de 2022. Cada um dos quatro módulos da programação poderá ser acompanhado de forma independente.

Faça sua inscrição aqui.

Os times Corporate & Finance, Tributário, Antitruste e Trabalhista finalizaram mais um projeto de aquisição de empresas. Desta vez, assessoramos o cliente Bimbo do Brasil Ltda. na aquisição da Aryzta do Brasil Alimentos Ltda. e Jaguariúna Logística Ltda., empresas do Aryzta AG.

O trabalho foi liderado pelos sócios Mauricio Pacheco (Corporate & Finance), Simone Musa, Adriana Stamato (Tributário) e Paulo Casagrande (Antitruste). Além disso, o projeto contou com o apoio da sócia Priscila Kirchhoff (Trabalhista) e dos associados Marie Grinberg, Bruno Silva (Corporate & Finance), Marco Ferreira, Luiz Camargo (Tributario) e Rafaella Medina (Trabalhista).

A notícia foi repercutida pelos portais Latin Lawyer, Iberian Lawyer e Migalhas.

Em resumo

O Deputado Celso Sabino (PSDB-PA), relator do projeto de lei da reforma do Imposto sobre a Renda (PL 2337/2021), apresentou oficialmente, no dia 12/08/2021, alterações ao projeto original proposto pelo Governo Federal.

O PL 2337/2021, com a redação oficial publicada em 12/08/2021 (que inclui as alterações feitas por Celso Sabino) substitui integralmente o projeto original. Embora seja, em tese, a versão a ser submetida à votação pela Câmara dos Deputados, ressaltamos que ela está sujeita a diversas alterações que poderão ser propostas por Deputados e, posteriormente, por Senadores e pelo Presidente da República, no curso do processo legislativo.

Também lembramos que, em 03/08/2021, Celso Sabino apresentou à Câmara dos Deputados requerimento para que o PL 2337/2021 passasse a tramitar com regime de urgência. O pedido foi deferido no dia 04/08/2021, o que significa que, em pouco tempo e após algumas formalidades, o PL 2337/2021 poderá ser pautado para análise e votação pelo Plenário da casa legislativa. Os deputados iniciaram as discussões na sessão plenária do dia 17/08/2021, mas o projeto de lei foi retirado de pauta, sem, ainda, uma data definitiva para votação.

A seguir preparamos um comparativo com os principais aspectos dos Projetos de Lei original e substitutivo oficial apresentado por Celso Sabino em 12/08/2021. Considerando as incertezas em torno do assunto, é essencial acompanhar o andamento do projeto e os seus próximos passos.

Os sócios Simone Dias Musa, Jose Roberto Martins, Renata Amaral e Henrique Frizzo, a Diretora de Talent Management Glaucia Oliveirae o CCO Gustavo Biagioli participam da Fenalaw Digital Week, um dos maiores e principais eventos do mercado jurídico da América Latina, que acontece de 2 a 6 de agosto.

Gustavo modera, no dia 2, às 11h, o painel “Justiça Digital: A Visão do Judiciário sobre as Novas Tecnologias”. Já Simone participa no dia 3, às 9h, do painel de abertura “A visão estratégica dos CEOS dos Escritórios Jurídicos mais renomados sobre a Tecnologia no Direito”.

No dia 4, Henrique Frizzo modera a mesa redonda “Setor de Saneamento – Oportunidades e Desafios da Universalização no País”, às 11h40, e Jose Roberto compõe o painel “Case Energia Elétrica: Casa dos Ventos”, às 15h50.

No dia 6, às 11h, Glaucia ministra a palestra “RH em Destaque: Como Estamos Incluindo a Cultura de Diversidade Internamente?”. Às 16h, Renata Amaral apresenta o “Case ESG Braskem & Trench Rossi”.

Para mais informações sobre o evento, clique aqui.

Essa participação foi repercutida pelo portal Jornal Jurid.

O Governo Federal brasileiro apresentou ao Congresso Nacional, no dia 25 de Junho, a segunda fase da reforma tributária, que tem como foco o Imposto de Renda das Pessoas Físicas e Jurídicas e a Contribuição Social sobre o Lucro Líquido.

O relator designado pela Câmara dos Deputados em 28/06 foi o Deputado Celso Sabino (PSDB-PA). O PL 2337/2021 segue o rito ordinário, ou seja, se aprovado pela Câmara dos Deputados, segue para apreciação do Senado e, não existindo emendas, segue para promulgação pelo Presidente da República. Se o PL 2337/2021 for convertido em Lei até 31 de Dezembro de 2021, os dispositivos legais entram em vigor em 01 de Janeiro de 2022.

Os pontos focais do PL 2337/2021 estão listados abaixo.

As principais alterações propostas pelo Governo Federal no PL 2337/2021 são:

Redução da alíquota do IRPJ

Tributação dos lucros e dividendos distribuídos:

Ampliação das hipóteses de Distribuição Disfarçada de Lucros (DDL):

Alterações no Lucro Real (e Base de Cálculo da CSLL)

Reduções de capital social:

Integralizações de capital no exterior:

Sociedades em Conta de Participação (SCP):

Ganho de capital na transferência indireta de participações societárias brasileiras:

Lucro Presumido:

Títulos ou valores mobiliários:

Fundos de investimento:

• fundos abertos: alíquota única de 15%, e come-cotas somente em novembro;

• fundos fechados: alíquota única de 15%, introdução de come-cotas, e tributação dos valores em estoque em 1o de janeiro de 2022 (a 15% ou 10%, a depender do momento do recolhimento);

• FIPs: em linha com tentativas anteriores, passa a ter dois regimes de tributação, de acordo com a sua qualificação: entidade para investimento ou não;

• fundos imobiliários: fim da isenção para as PFs e alíquota única de 15%.

Operações em bolsas:

C. IMPOSTO DE RENDA DAS PESSOAS FÍSICAS (IRPF)

Regras anti-diferimento:

Altera a Tabela Progressiva Mensal:

Desconto simplificado na Declaração de Ajuste Anual:

Autoriza a atualização do valor dos imóveis localizados no País:

Por fim, diversos dispositivos legais foram revogados pelo PL 2337/2021, sendo que recomendamos uma análise mais detalhada, a depender do caso sob análise

O LatinLawyer publicou a matéria “Brazilian leg of US$1.95 billion industrial acquisition closes”, sobre aquisição que contou com a assessoria do Escritório.

Para ler a matéria completa, clique aqui.