O Ministério do Meio Ambiente editou a Portaria MMA nº 414 nº 2 de 2021, publicada no Diário Oficial da União na última quinta-feira (02/09). A nova Portaria instituiu a modalidade Floresta+ Bioeconomia, no âmbito da Portaria MMA nº 288, de 02 de julho de 2020, que criou o Programa Nacional de Pagamentos por Serviços Ambientais – Floresta+.

Mais Detalhes

De acordo com a referida Portaria, a modalidade do Floresta+ Bioeconomia possui como diretriz incentivar a bioeconomia voltada ao pagamento por prestação de serviços ambientais, compreendidos como o conjunto de atividades de melhoria, recuperação, monitoramento e conservação da vegetação nativa em todos os biomas, além de ter abrangência nacional.

Alguns dos objetivos estratégicos da modalidade Floresta+ Bioeconomia são:

i) prospectar relatórios, documentos e pesquisas já disponíveis que demonstrem potencialidades e oportunidades de desenvolvimento para os biomas, bem como realizar diagnósticos e análises complementares para enriquecer os mapeamentos de oportunidades para bioeconomia.

ii) mobilizar, qualificar e integrar agentes da bioeconomia, impactando o desenvolvimento regional sustentável a partir do pagamento por serviços ambientais.

iii) incentivar o cadastro de projetos de bioeconomia na Plataforma Floresta+ para facilitar o acesso dos interessados a recursos financeiros originários de cooperação internacional, financiamento do clima, conversão de multas além de iniciativas voluntárias, objetivando a dinamização da bioeconomia.

iv) fomentar o desenvolvimento de componente de bioeconomia dentro da Plataforma Digital do Programa Floresta+

v) reconhecer iniciativas que gerem valor agregado às atividades de manejo florestal sustentável, madeireiro ou não madeireiro.

Além disso, a modalidade Floresta+ Bioeconomia fomentará o reconhecimento da contribuição direta das atividades de manejo florestal sustentável, madeireiro ou não madeireiro, para a proteção das florestas, ações empreendedoras que tenham potencial de valorizar o mercado de pagamentos por serviços ambientais, bem como o incentivo à produção florestal madeireira e não madeireira oriunda das florestas nativas do Brasil.

A nossa equipe de Meio Ambiente e Sustentabilidade está à disposição para prestar mais esclarecimentos sobre o tema.

Publicada a Lei nº 14.200/21 (decorrente do PL 12/21), que regulamenta as licenças compulsórias para exploração de patentes ou pedidos de patentes no Brasil.

Mais informações

Hoje, o Presidente da República promulgou a Lei nº 14.200/21, decorrente do Projeto de Lei n. 12/2021 (“PL”), que dispõe sobre licenças compulsórias de patentes e pedidos de patentes em casos de declaração de emergência nacional ou internacional, interesse público ou reconhecimento de estado de calamidade pública. A nova legislação é um dos vários recentes desdobramentos que afetam o panorama brasileiro de patentes farmacêuticas, incluindo a abolição do sistema de aprovação prévia da ANVISA, na semana passada, e a decisão do Supremo Tribunal Federal proferida em maio, que declarou a inconstitucionalidade do prazo mínimo de 10 anos para patentes.

A lei reformula o caput do artigo 71 e apresenta 14 parágrafos complementares (dos 18 inicialmente propostos no PL 12/21), regulamentando de forma mais detalhada a possibilidade de concessão, de ofício, de licenças compulsórias temporárias e não exclusivas para exploração de patentes ou pedidos de patente quando o seu titular não atender às “necessidades de emergência nacional ou de interesse público, declarados em lei ou ato do Poder Executivo federal, ou de estado de calamidade pública de âmbito nacional, reconhecido pelo Congresso Nacional”.

Ao todo, foram vetados cinco dispositivos do projeto inicialmente proposto pelo Senado:

– o § 8º, que determinava a obrigação de fornecer, pelo titular da patente ao licenciado, todas as informações necessárias à realização prática da tecnologia licenciada, inclusive resultados de testes e demais dados necessários ao registro pelos órgãos competentes;

– o § 9º, que exigia do titular da patente o fornecimento de qualquer material biológico indispensável à viabilização da tecnologia licenciada;

– o §10, que estabelecia que a recusa do titular em fornecer as informações ou material biológico mencionados nos parágrafos 8º e 9º poderia acarretar na nulidade do registro de patente ou o indeferimento do pedido;

– o § 17, que previa a possibilidade de as licenças serem concedidas por lei nas hipóteses de emergência de saúde pública de interesse nacional ou internacional, que teriam validade limitada ao período de duração da emergência; e,

– o Artigo n. 3 do projeto de lei, que classificou a pandemia de coronavírus (SARS-CoV-2) como uma emergência nacional.

A lei entra em vigor hoje, 03 de setembro de 2021, e as principais modificações no antigo sistema de licenciamento compulsório são:

(i) a possibilidade de concessão de licenças compulsórias para pedidos de patentes;

(ii) a necessidade da publicação de lista de patentes e pedidos para licenciamento compulsório pelo Poder Executivo em até 30 dias após declarada a emergência nacional ou o interesse público ou reconhecido o estado de calamidade pública, que será elaborada com o auxílio de órgãos públicos, instituições de ensino e pesquisa e entidades representativas da sociedade civil;

(iii) a fixação da remuneração do titular da patente ou pedido em 1,5% do preço líquido de venda do produto até que seu valor seja efetivamente estabelecido, que só será devida após a concessão da patente;

(iv) prioridade na análise de pedidos de patentes pendentes no INPI que estejam sujeitos ao licenciamento compulsório;

(v) exclusão do licenciamento compulsório de patentes e pedidos que já sejam objeto de acordos de transferência de tecnologia ou licenciamento voluntário para exploração eficiente e atendimento à demanda interna;

(vi) a possibilidade de concessão de licenças compulsórias por motivos humanitários e, se com base em tratados internacionais de que o Brasil seja parte, para fins de exportação de produtos para países com insuficiência ou nenhuma capacidade de fabricação no setor farmacêutico.

Entre em contato conosco se precisar de mais informações.

O Plenário da Câmara dos Deputados votou e aprovou na noite do dia 01/09/2021 o projeto de lei da reforma do Imposto sobre a Renda e da CSLL (PL 2337/2021).

O texto aprovado foi o substitutivo apresentado pelo relator Celso Sabino (PSDB-PA), mas ainda não pode ser considerado como final, pois o Plenário pretende votar na data de hoje, 02/09/2021, diversas emendas propostas por deputados e líderes de partidos.

Considerando as incertezas em torno do assunto, nós iremos acompanhar a votação de perto e publicar novos comentários sobre o tema quando o texto final do PL 2337/2021 for divulgado oficialmente pela Câmara dos Deputados. Após o término da votação pela Câmara dos Deputados, o PL 2337/2021 será encaminhado para apreciação pelo Senado Federal. Estamos à disposição para esclarecer quaisquer dúvidas de nossos clientes sobre o tema.

O Deputado Celso Sabino (PSDB-PA), relator do projeto de lei da reforma do Imposto sobre a Renda (PL 2337/2021), apresentou oficialmente, no dia 12/08/2021, alterações ao projeto original proposto pelo Governo Federal.

O PL 2337/2021, com a redação oficial publicada em 12/08/2021 (que inclui as alterações feitas por Celso Sabino) substitui integralmente o projeto original. Embora seja, em tese, a versão a ser submetida à votação pela Câmara dos Deputados, ressaltamos que ela está sujeita a diversas alterações que poderão ser propostas por Deputados e, posteriormente, por Senadores e pelo Presidente da República, no curso do processo legislativo.

Também lembramos que, em 03/08/2021, Celso Sabino apresentou à Câmara dos Deputados requerimento para que o PL 2337/2021 passasse a tramitar com regime de urgência. O pedido foi deferido no dia 04/08/2021, o que significa que, em pouco tempo e após algumas formalidades, o PL 2337/2021 poderá ser pautado para análise e votação pelo Plenário da casa legislativa. Os deputados iniciaram as discussões na sessão plenária do dia 17/08/2021, mas o projeto de lei foi retirado de pauta, sem, ainda, uma data definitiva para votação.

A seguir preparamos um comparativo com os principais aspectos dos Projetos de Lei original e substitutivo oficial apresentado por Celso Sabino em 12/08/2021. Considerando as incertezas em torno do assunto, é essencial acompanhar o andamento do projeto e os seus próximos passos.

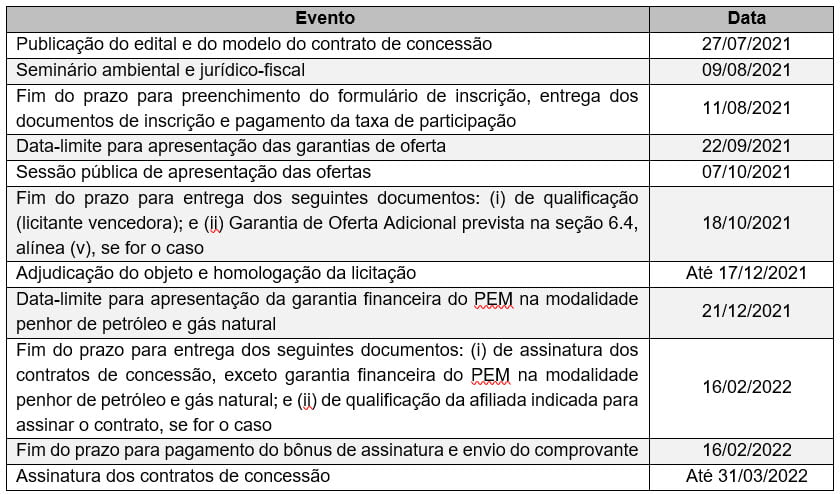

A Agência Nacional do Petróleo, Gás Natural e Biocombustíveis – ANP publicou, nesta terça-feira (27/07/2021), o edital e o modelo de contrato de concessão da 17ª Rodada de Licitações de blocos para exploração e produção de petróleo e gás natural.

Com sessão pública de apresentação de ofertas prevista para 07/10/2021, a rodada engloba 92 blocos com risco exploratório, com área total de 53,93 mil km², os quais estão localizados em 11 setores de elevado potencial e de nova fronteira de quatro bacias sedimentares marítimas brasileiras: Campos, Pelotas, Potiguar e Santos.

Três dos referidos blocos (S-M-1378, S-M-1613, S-M-1617), localizados no setor SS-AUP5 da Bacia de Santos, são cortados pelo limite das 200 milhas náuticas. Em função disso, o contrato de concessão desses blocos prevê o pagamento, pela licitante vencedora, de valores devidos à Autoridade Internacional dos Fundos Marinhos (ISA), nos termos do artigo 82 da Convenção das Nações Unidas sobre o Direito do Mar (CNUDM).

Empresas interessadas em participar devem preencher o formulário, apresentar os documentos de inscrição e pagar a taxa de participação até 11 de agosto de 2021.

Abaixo, encontra-se o cronograma completo indicado no edital:

Mais detalhes e os documentos da 17ª Rodada podem ser encontrados no site da ANP.

A Câmara dos Deputados aprovou, nesta última quarta-feira (14/07/2021), o Projeto de Lei n° 5516/2016 (“PL 5516/2019”) de autoria do senador Rodrigo Pacheco (DEM-MG), que institui a Sociedade Anônima do Futebol (“SAF”). O Projeto de Lei, que teve como relator na Câmara dos Deputados, o deputado Fred Costa (Patriota-MG), institui o chamado clube-empresa no futebol brasileiro, modelo já adotado em outros países, concedendo aos clubes de futebol a faculdade de se constituírem na forma de SAF e se sujeitarem a um regime jurídico específico.

Mais detalhes

Nos termos do PL 5516/2019, a SAF poderá ser constituída: (i) pela transformação do clube1 ou pessoa jurídicaoriginal2em uma SAF; (ii) pela cisão do departamento de futebol do Clube e transferência do seu patrimônio relacionado à atividade futebol; e (iii) pela iniciativa de pessoa natural ou jurídica ou fundo de investimento. Os pontos fulcrais do PL 5516/2019 podem ser divididos em cinco temas: (i) governança da SAF; (ii) tratamento das dívidas do Clube anteriores à constituição da SAF; (iii) formas de financiamento da SAF; (iv) obrigação da SAF de promoção de política pública de caráter educacional; e (v) tratamento tributário diferenciado.

Governança

O PL 5516/2019 não fecha os olhos para a paixão do torcedor, ao instituir determinadas normas que visam garantir que um “time de futebol” não esteja sob o controle societário ou gerencial de outro “time de futebol” ou de pessoas ligadas a este último time. O art. 4º, por exemplo, estabelece que o(s) acionista(s) controlador(es) de uma SAF não poderá(ão) deter participação, direta ou indireta, em outra SAF. No mesmo sentido, o art. 5º veda de participar no conselho fiscal, no conselho de administração ou na diretoria de uma SAF: (i) membro de órgão da administração, deliberação, fiscalização ou executivo de outra SAF; (ii) membro de órgão de administração, deliberação, fiscalização, ou executivo de Clube, salvo daquele que deu origem ou constituiu a própria SAF; (iii) membro de órgão de administração, deliberação, fiscalização ou executivo de entidade de administração3; (iv) atleta profissional de futebol com contrato de trabalho desportivo vigente; (v) treinador de futebol em atividade com contrato celebrado com Clube ou Sociedade Anônima do Futebol; e (vi) árbitro de futebol em atividade.

Na mesma linha, o PL 5516/2019 tenta preservar no controle dos Clubes decisões sobre matérias essenciais. Assim, o art. 2º, §4º institui o direito de veto dos Clubes (independentemente do percentual de participação destes no capital social da SAF) com relação às seguintes matérias: (i) alteração da denominação; (ii) modificação dos signos identificativos da equipe de futebol profissional, incluindo símbolo, brasão, marca, alcunha, hino e cores; e (iii) mudança da sede para outro Município.

No que tange ao nível de governança corporativa da SAF, o PL 5516/2019 não transparece menor preocupação. O art. 5º, exemplificativamente, estabelece a obrigatoriedade da existência de conselho de administração e conselho fiscal de funcionamento permanente neste tipo societário. O §3º do mesmo artigo dispõe que o membro do conselho de administração que cumulativamente for associado e integrar qualquer órgão, eletivo ou não, de administração, deliberação ou fiscalização do Clube enquanto este for acionista da respectiva SAF não poderá receber qualquer remuneração por suas funções realizadas na SAF. O §4º, por sua vez, veda a participação de empregado ou membro de qualquer órgão, eletivo ou não, de administração, deliberação ou fiscalização do Clube enquanto este for acionista da respectiva SAF na Diretoria ou no Conselho Fiscal da mencionada SAF. E o §5º institui o regime de dedicação exclusiva para os diretores da SAF, observados os critérios estabelecidos no estatuto (se houver).

Tratamento das dívidas dos Clubes

O PL 5516/2019 parece adotar posição equilibrada no que tange à sucessão de dívidas do Clube, quando a constituição ocorrer pela cisão do departamento de futebol do Clube e transferência do seu patrimônio relacionado à atividade futebol. Por um lado, afastou a responsabilidade da SAF das obrigações do Clube anteriores ou posteriores à data de sua constituição (exceto aquelas relacionadas às atividades específicas do seu objeto social e que tenham sido transferidas à SAF4). Por outro, atribuiu à SAF a obrigatoriedade de destinar 20% das receitas correntes mensais ao Clube para pagamento das dívidas destes. Adicionalmente, o art. 10 estabelece como receitas a serem transferidas pela SAF ao Clube para pagamentos de credores “(…) 50% dos dividendos, juros sobre capital próprio ou de outra remuneração recebida desta, na condição de acionista5“. Enquanto a SAF cumprir com esses pagamentos, fica vedada qualquer forma de constrição ao seu patrimônio ou às receitas, com relação às obrigações anteriores à constituição da SAF.

O art. 13 estabelece a faculdade dos Clubes que constituírem SAF de negociarem o pagamento de suas obrigações: (i) diretamente aos seus credores; (ii) pelo concurso de credores, por intermédio do Regime Centralizado de Execuções (conforme explicado na sequência); e (iii) por meio de recuperação judicial ou extrajudicial, nos termos da Lei nº 11.101/05 (Lei de Falências).

O Regime Centralizado de Execuções é aquele por meio do qual o Clube concentrará em um juízo centralizador as execuções de todas as suas dívidas, bem como todas as suas receitas. Caberá ao juízo centralizador a definição sobre a forma de pagamento dos credores, observadas as disposições da Seção V do PL 5516/2019 e de regulamentação a ser emitida pelo Poder Judiciário.

O pagamento dos credores, por meio do Regime Centralizado de Execuções, deverá ocorrer no prazo inicial de 6 anos. Findo este prazo, se o Clube comprovar a adimplência de ao menos 60% da dívida original, será admitida a prorrogação do Regime Centralizado de Execuções por mais 4 anos, período em que o percentual aplicado às receitas mensais a serem transferidas da SAF ao Clube será de 15% (e não mais de 20%). Uma vez encerrado o prazo do Regime Centralizado de Execuções a SAF responderá subsidiariamente pelas obrigações civis e trabalhistas do Clube anteriores à sua execução.

Formas de financiamento da SAF

O art. 27 do PL 5516/2019 dispõe que a SAF poderá emitir qualquer título ou valor mobiliário na forma da Lei das Sociedades por Ações ou conforme regulação a ser emitida pela Comissão de Valores Mobiliários. Adicionalmente, o PL 5516/2019 cria as debêntures-fut, as quais poderão ser emitidas pela SAF e deverão possuir (i) prazo mínimo de vencimento de dois anos e (ii) remuneração mínima igual à da poupança, autorizada a estipulação de remuneração variável vinculada às atividades da SAF. As debêntures-fut deverão ser registradas em entidades de registro autorizadas pelo Banco Central e não poderão ser recompradas pela SAF.

O investidor pessoa física residente no Brasil será isento do imposto de renda sobre os rendimentos oriundos das debêntures-fut; e as empresas e fundos de investimento do País ou do exterior pagarão 15%, exceto se estiverem em nação com baixa tributação ou paraíso fiscal. Nesse caso, os rendimentos serão tributados em 25%. Adicionalmente, os recursos captados por meio destes títulos deverão ser alocados no desenvolvimento de atividades ou no pagamento de gastos, despesas ou dívidas relacionados às atividades típicas da SAF previstas no PL 5516/2019, bem como em seu estatuto social.

PDE

O PL 5516/2019 prevê que a SAF deverá instituir Programa de Desenvolvimento Educacional e Social (“PDE”), para, em convênio com instituição pública de ensino, promover medidas em prol do desenvolvimento da educação, por meio do futebol e vice-versa. Sobre o tema, vale sublinhar a preocupação do projeto com o engajamento dos estudantes em suas aulas, tendo em vista o teor do art. 28, §2º que somente autoriza a participar do convênio de alunos regularmente matriculados na instituição conveniada e que mantenham o nível de assiduidade às aulas regulares e o padrão de aproveitamento definidos no convênio. Ainda merece destaque o §3º do mesmo artigo que dispõe que o PDE deverá oferecer, igualmente, oportunidade de participação às alunas matriculadas em escolas públicas, buscando realizar o direito de meninas terem acesso ao esporte.

TEF

O PL 5516/2019 cria o Regime de Tributação Específica do Futebol (TEF), instituindo alíquota única de 5% englobando o IRPJ, o PIS/Pasep, a CSLL, a Cofins e as contribuições ao INSS. Essa alíquota poderá ser usada por cinco anos e incidirá sobre a receita mensal, consideradas inclusive aquelas de prêmios e programas de sócio-torcedor e excetuadas as relativas à cessão dos direitos desportivos dos atletas. A partir do 6º ano, a alíquota será reduzida para 4%, mas na base de cálculo serão incluídas as receitas dos direitos desportivos dos atletas.

A constituição dos clubes na forma de SAF, regidas primordialmente pelos termos do PL 5516/2019 e, subsidiariamente, pela Lei das Sociedades por Ações e pela Lei Pelé, permitirá que os clubes de futebol passem a contar com uma gestão profissionalizada, atendendo a altos padrões de governança corporativa e compliance. O texto aprovado no Congresso segue para sanção do Presidente da República, Jair Messias Bolsonaro, o que espera-se que ocorra dentro das próximas semanas. O Trench Rossi Watanabe Advogados continuará acompanhando atentamente a tramitação do PL n° 5516/2019, estando à disposição dos torcedores-investidores, clubes e demais interessados para prestar-lhes assessoria especializada nessa seara.

[1] Clube é definido no PL 5516/2019 como associação civil, regida pela Lei nº 10.406, de 10 de janeiro de 2002 (Código Civil), dedicada ao fomento e à prática do futebol.

[2] Pessoa jurídica original é definido no PL 5516/2019 como a sociedade empresarial dedicada ao fomento e à prática do futebol. Neste Alerta Legal, o clube ou a pessoa jurídica original serão mencionados simplesmente como “Clube”.

[3] Entidade de administração é definido no PL 5516/2019 como confederação, federação ou liga, com previsão na Lei nº 9.615, de 24 de março de 1998 (“Lei Pelé”), que administra, dirige, regulamenta ou organiza competição profissional de futebol.

[4] Nos termos do art. 2º, §2º do PL 5516/2019, “serão obrigatoriamente transferidos à Sociedade Anônima do Futebol os direitos e deveres decorrentes de relações, de qualquer natureza, estabelecidos com o clube, pessoa jurídica original e entidades de administração, inclusive direitos de participação em competições profissionais, bem como contratos de trabalho, de uso de imagem ou quaisquer outros contratos vinculados à atividade do futebol” (grifamos).

[5] Apesar da imprecisão técnica do artigo, pelo histórico do PL 5516/2019, acredita-se que o legislador quis impor à SAF a obrigatoriedade de distribuição de ao menos 50% do lucro líquido, enquanto o Clube possuir dívidas anteriores à constituição da SAF.

O Presidente da República sancionou, com vetos, a Lei nº 14.182, resultado da conversão da Medida Provisória nº 1.031, de 2021. A Lei dispõe sobre a desestatização da Eletrobras (Centrais Elétricas Brasileiras S.A.), estabelecendo critérios e condições para a sua realização. A Medida Provisória, agora convertida em Lei, tem por objetivo principal permitir que a Eletrobras obtenha recursos para novos empreendimentos de geração e de transmissão de energia elétrica.

Modelo de Desestatização:

A desestatização será executada por meio de aumento de capital social, mediante subscrição pública de ações ordinárias, com a renúncia de subscrição pela União Federal, o que importará na diluição de sua atual participação majoritária.

A União Federal ou empresa por ela controlada poderá realizar oferta secundária para vender suas próprias ações.

Acionistas individuais ou unidos por acordos de voto não poderão deter mais que 10% do número total de ações. A União deterá uma ação preferencial de classe especial (golden share) conferindo-lhe poder de vetar deliberações que possam alterar tal limitação.

A desestatização estará condicionada à outorga de novas concessões de geração de energia elétrica relacionadas às subsidiárias Eletronorte e Furnas, por mais 30 anos, dentre outras condições estabelecidas na Lei.

Eletrobras Termonuclear e Itaipu Binacional

Eletrobras Termonuclear S.A. e Itaipu Binacional permanecerão sob controle da União Federal. Antes da desestatização, a Eletrobras sofrerá reestruturação societária para essa finalidade; Uma nova estatal poderá ser criada para controlar diretamente tais empresas.

Termelétricas

A União será obrigada a contratar um total de 8 GW provenientes de usinas termelétricas a gás natural, na modalidade de leilão de reserva de capacidade, nas regiões Norte, Nordeste, Centro-Oeste e Sudeste, com início de entregas variando por região e por volumes, desde 2026 até 2030.

PCHs

Nos leilões A-5 e A-6 a serem realizados até 2026, será reservado às PCHs com capacidade de até 50MW o direito de atender até 50% da demanda declarada pelas distribuidoras (até o atingimento de 2.000 MW) e de até 40% após atingido tal volume. O preço não poderá ser superior ao teto para geração de PCH estabelecido no Leilão A-6 de 2019 (atualizado monetariamente). Os empreendimentos vencedores não farão jus aos benefícios de desconto nas tarifas de transmissão.

Proinfa

Os contratos de compra de energia renovável firmados pela Eletrobras sob o Programa de Incentivo às Fontes Alternativas (Poinfa) serão prorrogados por 20 anos.

Linhão de Tucuruí

A União poderá dar início imediato às obras do Linhão de Tucuruí, logo após a conclusão do Plano Básico Ambiental-Componente Indígena.

Próximas Etapas

Conselho Nacional de Política Energética (CNPE) – Dentre outros temas, o CNPE definirá regras para modelagem, venda, custos das outorgas, participação da União Federal após a capitalização;

Banco Nacional de Desenvolvimento Econômico e Social (BNDES) – O BNDES será responsável pela condução do processo de desestatização;

Tribunal de Contas da União (TCU) – O TCU analisará as regras de desestatização para certificar-se de que não há irregularidades devendo, então, homologar a operação.

Assembleia Geral de Acionistas da Eletrobras e Comissão de Valores Mobiliários (CVM) – Após homologação pelo TCU, o processo deverá ser aprovado em Assembleia Geral de Acionistas da Eletrobras e homologado pela CVM.

Emissão das Ações e Capitalização – fase final do processo, previsto o primeiro semestre de 2022.

Vetos

A Lei nº 14.182 foi sancionada com 14 vetos, que deverão ser analisados pelo Congresso Nacional nos próximos 30 dias, sendo os principais destaques:

Funcionários da Eletrobras: veto da obrigatoriedade do aproveitamento de funcionários demitidos da Eletrobras por outras empresas estatais, bem como da possibilidade de aquisição de até 1% das ações remanescentes da União Federal pelos empregados e eventuais ex-empregados da companhia.

Alterações nas subsidiárias: veto da proibição de extinção, a incorporação, a fusão ou a mudança de domicílio, por dez anos, das subsidiárias Chesf (PE), Furnas (RJ), Eletronorte (DF), e CGT Eletrosul (SC).

Faixa de Operação de Restrição (Hidrelétricas): veto da obrigatoriedade de autorização prévia da Agência Nacional de Águas e Saneamento Básico (“ANA”) para geração de energia hidrelétrica em determinadas condições, na chamada “Faixa de Operação de Restrição”.

Operador Nacional do Sistema Elétrico (“ONS”): veto da necessidade de aprovação prévia do Senado de pessoas indicadas à Diretoria do ONS.

No dia 09 de julho de 2021 a Senadora Kátia Abreu (PP/TO) apresentou Projeto de Lei (PL 2502/2021) propondo alterações relevantes nos dispositivos da Lei nº 12.973/14 que tratam da Tributação em Bases Universais (TBU), aplicáveis às pessoas jurídicas localizadas no Brasil.

Apesar de terem como escopo a tributação pelo Imposto de Renda dos lucros auferidos no exterior por controladas e coligadas de pessoas jurídicas no Brasil, as alterações propostas pelo PL 2502/2021 não foram incluídas na segunda fase da reforma tributária apresentada recentemente pelo governo federal (PL 2337/2021), tampouco nos outros Projetos de reforma tributária em trâmite no Brasil. Trata-se, portanto, de proposição complementar.

Para ser convertido em Lei, o PL 2502/2021, que segue o rito ordinário, deve ser aprovado pelo Senado Federal, pela Câmara dos Deputados e, posteriormente, promulgado pelo Presidente da República..

Mais detalhes

A seguir destacamos os principais aspectos do PL 2502/2021:

Prevê expressamente que para fins de tributação pelo Imposto sobre a Renda e pela Contribuição Social sobre o Lucro Líquido (IRPJ/CSLL) dos lucros auferidos no exterior, a controladora brasileira deve considerar o exercício social da investida, conforme disciplinado pela legislação estrangeira, ao invés do exercício social a que está sujeita a controladora no Brasil;

Cria regra de transição para as controladoras no Brasil que até 2021 basearam-se no balanço da controlada levantado em 31 de dezembro de cada ano, mesmo que a legislação estrangeira previsse exercício social distinto para a controlada. O ajuste poderá ser feito no próprio ano-calendário de 2021;

Torna definitiva a possibilidade de consolidação dos lucros auferidos no exterior, para fins de tributação pelo IRPJ e pela CSLL no Brasil. A redação atual da Lei nº 12.973/14 permite que a consolidação seja realizada até o ano-calendário de 2022;

Prevê expressamente que os lucros auferidos por intermédio de coligada direta domiciliada no exterior serão computados nas bases de cálculo do IRPJ e da CSLL no balanço levantado no dia 31 de dezembro do ano-calendário em que tiverem sido disponibilizados. A redação atual do artigo 81 da Lei nº 12.973/14 faz menção às coligadas em geral, não especificando as coligadas diretas;

Esclarece quando os lucros auferidos no exterior serão considerados disponibilizados para a pessoa jurídica domiciliada no Brasil, nas hipóteses de contratação de operações de mútuo e adiantamento de recursos efetuado pela coligada, por conta de venda futura;

Elimina o conceito de regime de subtributação, atualmente definido pela Lei nº 12.973/14 como o que tributa os lucros da pessoa jurídica domiciliada no exterior a alíquota nominal inferior a 20%;

Amplia o conceito de renda ativa própria para inserir (i) os valores recebidos a título de dividendos ou receita de participações societárias relativos a investimentos cuja receita ativa própria seja igual ou superior a 80%, excluindo a limitação atual da Lei nº 12.973/14 de investimentos efetuados até 31 de Dezembro de 2013 e (ii) os valores recebidos a título de juros decorrentes de empréstimos intercompany concedidos por empresa que contemple referida atividade em seu objeto social;

Esclarece o conceito de imposto “pago”, substituindo o termo por imposto “quitado ou recolhido”, reconhecendo, assim, a dedução pela empresa controladora brasileira dos impostos estrangeiros pagos, mediante utilização de crédito fiscal;

Estabelece novos critérios temporais baseados na data de entrega da Escrituração Contábil Fiscal (ECF) para definição dos limites de dedução do imposto pago no exterior pela controlada direta ou indireta;

Amplia para o ano-calendário de 2032 o prazo para gozo do crédito presumido de 9% e estende sua aplicação às controladas prestadoras de serviços. A redação atual da Lei nº 12.973/14 concede o referido crédito presumido até 2022 e restringe sua aplicação a pessoas jurídicas estrangeiras que realizem as atividades de fabricação de bebidas, de fabricação de produtos alimentícios e de construção de edifícios e de obras de infraestrutura, demais indústrias em geral e;

Autoriza expressamente o aproveitamento dos estoques de prejuízos acumulados de controladas no exterior em eventos de sucessão entre sociedades controladas pela investidora brasileira e, nas hipóteses que especifica, admite a sucessão de prejuízo acumulado em caso de aquisição e incorporação de empresa no exterior.

A conversão do PL 2502/2021 em Lei será um grande avanço para as pessoas jurídicas brasileiras sujeitas às regras de TBU em vigor no país. Vamos acompanhar o andamento do PL 2502/2021 nas casas legislativas e manteremos nossos clientes informados acerca das mudanças relevantes.

Estamos à disposição para esclarecer quaisquer dúvidas sobre o tema.

No dia 02/07/2021, a Lei Federal nº 14.181/2021, conhecida como “Lei do Superendividamento” entrou em vigor, atualizando o Código de Defesa do Consumidor (Lei Federal nº 8.078/1990 – “CDC”) e o Estatuto do Idoso (Lei Federal nº 10.741/2003). Após 10 anos de discussão, a referida Lei Federal que dispõe sobre prevenção, tratamento e conciliações no superendividamento foi sancionada.

Pricipais determinações

A lei define superendividamento como ”impossibilidade manifesta de o consumidor pessoa natural, de boa-fé, pagar a totalidade de suas dívidas de consumo, exigíveis e vincendas, sem comprometer seu mínimo existencial”. Dentre as principais novidades da lei, estão:

1) Prevenção: Um dos objetivos basilares da nova lei é prevenir o superendividamento dos consumidores por meio de práticas de crédito responsável. A lei contém previsões relativas às informações obrigatórias prévias que devem ser disponibilizadas por parte dos fornecedores, mecanismos de controle da publicidade e combate ao assédio de consumo no crédito, em especial ao consumidor idoso, analfabeto, doente ou em estado de vulnerabilidade agravada. Além disso, há agora previsão específica de sanção para o descumprimento das previsões sobre o crédito responsável;

2) Lealdade e Boa-fé: A lei também trouxe previsões relativas ao aprimoramento a lealdade e boa-fé na concessão e cobrança de dívidas, prevendo regras que impõem práticas de boa-fé dos fornecedores e intermediários do crédito durante a contratação, assim como no momento de cobrança de dívidas.

3) Preservação do mínimo existencial: Outro tema previsto pela nova norma é a preservação do mínimo existencial na repactuação de dívidas e na concessão de crédito, matéria que está pendente de regulamentação. Nesse sentido, houve também um veto presidencial a regra que previa um limite do crédito ao crédito consignado a uma porcentagem do salário.

4) Revisão e repactuação de dívidas: A lei também passa a prever regras que asseguram o novo direito do consumidor de boa-fé ao tratamento do superendividamento por meio da revisão e da repactuação das dívidas. Isso poderá ser atingido na forma de conciliação e um plano de pagamento, sem significar o perdão das dívidas.

5) Conciliação: Por fim, a lei também institui mecanismos de tratamento judicial do superendividamento, por meio da criação de núcleos de conciliação e mediação de conflitos oriundos de superendividamento. Em casos que não houver conciliação voluntária, existe a possibilidade de recurso ao juiz em “processo por superendividamento para revisão e integração dos contratos e repactuação das dívidas remanescentes”, que se realizará por meio de um plano de pagamento judicial compulsório.